手機版|

手機版|

關注公眾號|

關注公眾號|

下載手機APP

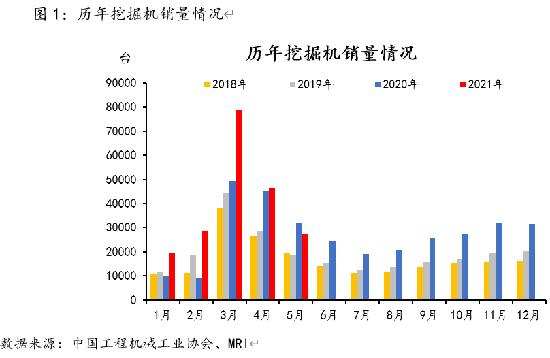

下載手機APP 根據(jù)中國工程機械工業(yè)協(xié)會行業(yè)統(tǒng)計數(shù)據(jù),5月銷售各類挖掘機27220臺,同比下降14.3%;其中國內22070臺,同比下降25.2%;出口5150臺,同比增長132%。1-5月,共銷售挖掘機200733臺,同比增長37.7%;其中國內176735臺,同比增長31.7%;出口23998臺,同比增長106%。國內銷量分機型來看,5月大中小挖國內合計銷量下降25.2%。其中,大挖和小挖降幅較大,均在30%以上,降幅分別為31.5%、31%,中挖下滑8.3%。1-5月,大中小挖國內累計銷量增速分別為17%、55.2%、25.3%。

5月挖掘機銷量同比自2020年3月以來首次出現(xiàn)負增長,其中國內銷量連續(xù)兩個月為負增長,出口持續(xù)保持高增長。銷量出現(xiàn)回落的原因,一、去年高基數(shù)影響。去年同期疫情控制后,下游房地產(chǎn)、基建行業(yè)復蘇,帶動挖機需求快速增長,導致去年基數(shù)大幅提升。二、需求提前透支。2021年1-4月我國地產(chǎn)開發(fā)及基建投資同比增速分別為21.6%、18.4%,較19年同期增長17.6%、4.4%,4月單月地產(chǎn)開發(fā)及基建投資同比增長13.7%、2.6%,地產(chǎn)依然保持高增速,基建持續(xù)溫和復蘇,對挖掘機需求依然保持高增長。從5月的小松中國挖掘機開工小時125.7,與4月基本持平來,也印證了下游行業(yè)對挖掘機需求依然保持較高水平。主要今年一季度以來銷量保持高增長,尤其是3月市場銷售突破歷史新高,提前預支了4、5月的銷售。三、鋼價的大幅上漲,傳導至工程機械銷售價格上調,進而影響下游采購熱情。3月以來,鋼價格大幅上漲,5月甚至脫離基本面大幅上漲,增加了制造企業(yè)成本,雖然年度來看,大型工程機械可以通過各種方式對沖成本壓力,但在鋼價持續(xù)上漲的背景下,企業(yè)短期利潤大幅收縮,具備核心競爭力的企業(yè)被動調整部分品種銷售價格,這使得下游壓力劇增,進而減少訂單。

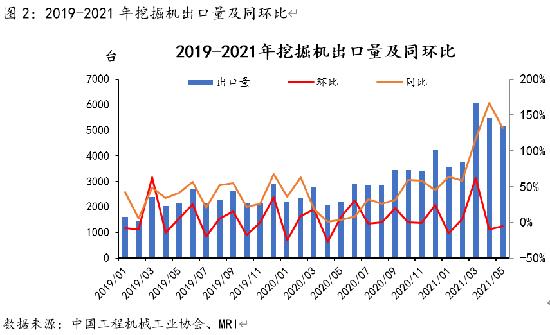

5月工程機械出口同比持續(xù)保持高增長。一帶一路建設對工程機械的出口有明顯支撐,1-4月我國對一帶一路沿線國家投資額增長14%;1-4月對外承包工程新簽大項目較多、且集中在交通運輸、電力工程等領域。海外主要經(jīng)濟體經(jīng)濟持續(xù)復蘇,也是支撐國內工程機械出口高增長的原因。

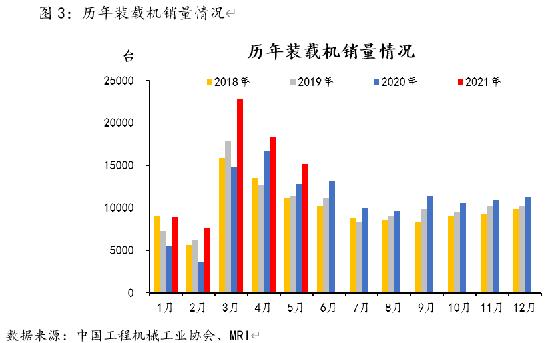

據(jù)中國工程機械工業(yè)協(xié)會對23家裝載機制造企業(yè)統(tǒng)計,2021年5月銷售各類裝載機15145臺,同比增長17.3%。其中:3噸及以上裝載機銷售14217臺,同比增長17%??備N售量中國內市場銷量12427臺,同比增長7.48%;出口銷量2718臺,同比增長102%。2021年1-5月,共銷售各類裝載機72832臺,同比增長34.3%。其中:3噸及以上裝載機銷售67293臺,同比增長31.2%??備N售量中國內市場銷量58225臺,同比增長30.2%;出口銷量14607臺,同比增長54%。

6月工程機械銷量逐步降溫,但同比降幅將有所收窄。5月以來,鋼材價格大漲大跌,對下游行業(yè)生產(chǎn)成本影響大,利潤大幅收縮,企業(yè)訂單受成本大幅走高而有所回落。不過,進入6月,在國家管控政策下,鋼材價格回歸合理區(qū)間,而工程機械價格提漲后區(qū)于平穩(wěn),企業(yè)利潤明顯回升,5月被壓制的訂單或在6月釋放,此外,隨著北京等地12月1日提前實施國家非道路國四排放標準日期臨近,更新?lián)Q代的工程機械或將加速。終端需求表現(xiàn)看,房地產(chǎn)和基建表現(xiàn)仍有韌性,海外經(jīng)濟持續(xù)恢復,市場需求將保持高增長,預計6月工程機械環(huán)比或持穩(wěn),同比降幅將明顯收窄。

(本文轉載自企鵝號-我的鋼鐵網(wǎng))